2021. 4. 8. 20:15ㆍ주식/종목분석

1. 사업내용

나이스 평가정보는 '국가공인 신용평가 전문기관'입니다.

어떤 사업을 하는 기업인지 사업 보고서(dart.fss.or.kr 참고)에 공개된 내용을 바탕으로 알아보겠습니다.

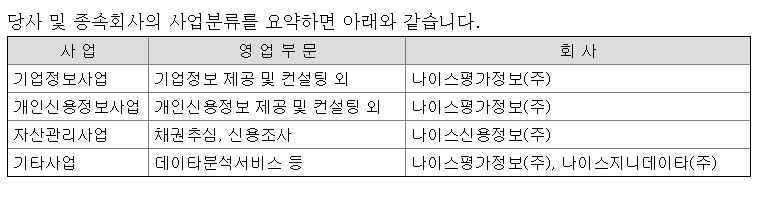

위의 표에 제시된 것처럼 사업내용은 크게 네 가지가 있습니다.

1) 기업정보사업

주요 사업내용: ①재무정보와 같은 기업정보 제공 ②신용리스크관리시스템 제공

주요 고객: 기업을 심사하는 금융기관, 산업분석 · 경쟁사조사 · 거래처의 신용위험도 조사 등을 하는 기업들

2020년 매출: 약 906억원(매출비중 약 20%)

경쟁사: 한국기업데이터(주)

기타 특징: 성장성은 작지만 매출은 안정적. 단기간 데이터 축적이 어려워 진입장벽이 높은 편.

2) 개인신용정보사업(CB사업)

주요 사업내용: 개인 신용평가, 신용등급 책정 등을 통해 각종 CB 서비스 제공

주요 고객: 금융기관, 일반사업자 및 개인

2020년 매출: 약 2,913억원(매출비중 약 64.26%)

경쟁사: 코리아크레딧뷰로(주)(KCB)

기타 특징: 성장성이 큰 사업. 국내 최대규모 신용정보 데이터베이스(DB) 보유. 보유한 데이터 양과 더불어 데이터 가공능력 필요

3) 자산관리사업

주요 사업내용: 채권회수를 위임 및 대행하는 채권추심사업(부실채권회수), 상거래 상의 개인 및 법인의 신용도와 자산 상태 등 분석(부실채권 사전예방)

주요 고객사: 금융기관, 일반사업자 및 개인 등

2020년 매출: 약 647억원(매출비중 약 14.27%)

기타 특징: 불경기에 활성화되는 사업. 높은 인지도와 높은 부실채권 회수율이 당사의 경쟁력

4) 기타 사업(빅데이터 컨설팅 서비스)

1.48% 대의 낮은 비중 차지

비금융, 비신용 정보를 수집하여 분석 및 컨설팅 제공

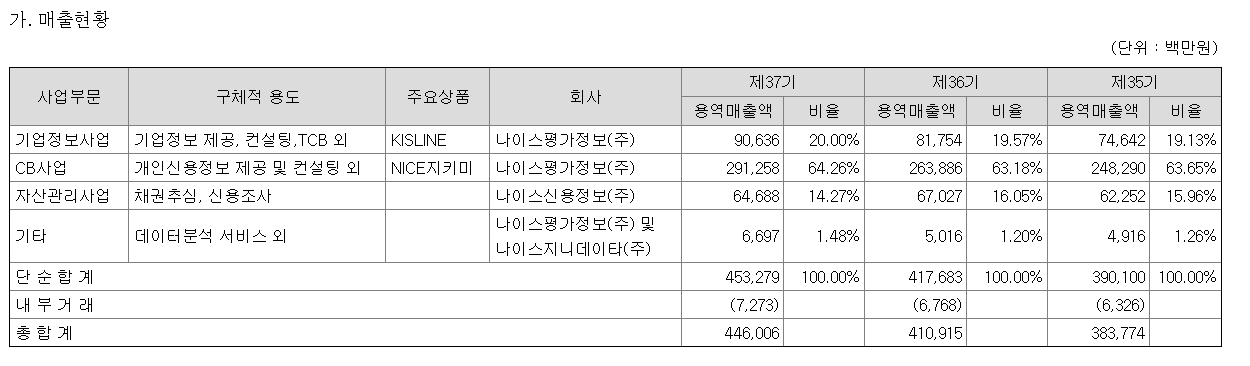

위 표는 나이스평가정보의 매출현황입니다.

사업별 매출상황을 알 수 있습니다.

위 표를 보면 자산관리사업을 제외하고 나머지 세 사업에서 모두 매출액이 증가하고 있는 것을 볼 수 있습니다.

자산관리사업의 특성상 경기 상황에 따라 매출액에 변동이 생기게 되는데,

이런 특성과 관련된 수치로 보입니다.

기업정보사업과 개인신용정보사업(CB사업)은 나이스평가정보의 주요 사업인데,

이 영역에서 꾸준한 성장이 있다는 점은 긍정적으로 보입니다.

사실, 자본주의 사회에서는 기업 및 개인들이 계약과 거래 등의 상업 활동을 하는 과정에서 신용정보를 비롯한 정보들을 파악하는 일은 필연적인 일이라고 할 수 있습니다.

어쩌면 자본주의가 망하지 않는 한, 사회의 경제성장이 적게든 많게든 지속되는 한 정보 거래 또한 멈추지 않을 것입니다. 이에 따라 신용정보 및 다양한 금융 정보들을 보유한 나이스평가정보와 같은 업체들을 계속해서 성장하지 않을까 생각합니다.

2. 성장성(매출 및 영업이익)

나이스평가정보의 매출액을 보면

2017년부터 2020년까지 매년 약 6~10% 정도로 꾸준히 성장하고 있다는 것을 알 수 있습니다.

급격한 성장은 아니지만 안정적으로 꾸준히 성장하고 있는 것이 좋아 보이네요.

작년 2020년에는 8.5%의 매출 성장이 있었습니다.

나이스평가정보의 영업이익을 보면

마찬가지로 4년 동안 꾸준히 성장하고 있다는 것을 알 수 있습니다.

특징적인 것은 매출액의 성장보다 영업이익의 성장폭이 더 크다는 것입니다.

2018년에는 14%, 2019년에는 5% 2020년에는 22%의 영업이익 증가율을 보이고 있습니다.

매출액과 영업이익의 비율을 계산한 나이스평가정보의 영업이익률은

|

2017년 |

2018년 |

2019년 |

2020년 |

|

|

영업이익률 |

11.8 |

12.7 |

12.5 |

14.1 |

나이스평가정보의 수익성 비율 지표에서

자기자본이익률(ROE)은 다음과 같습니다.

|

2017년 |

2018년 |

2019년 |

2020년 |

|

|

ROE |

18.8 |

20.7 |

19.3 |

19.5 |

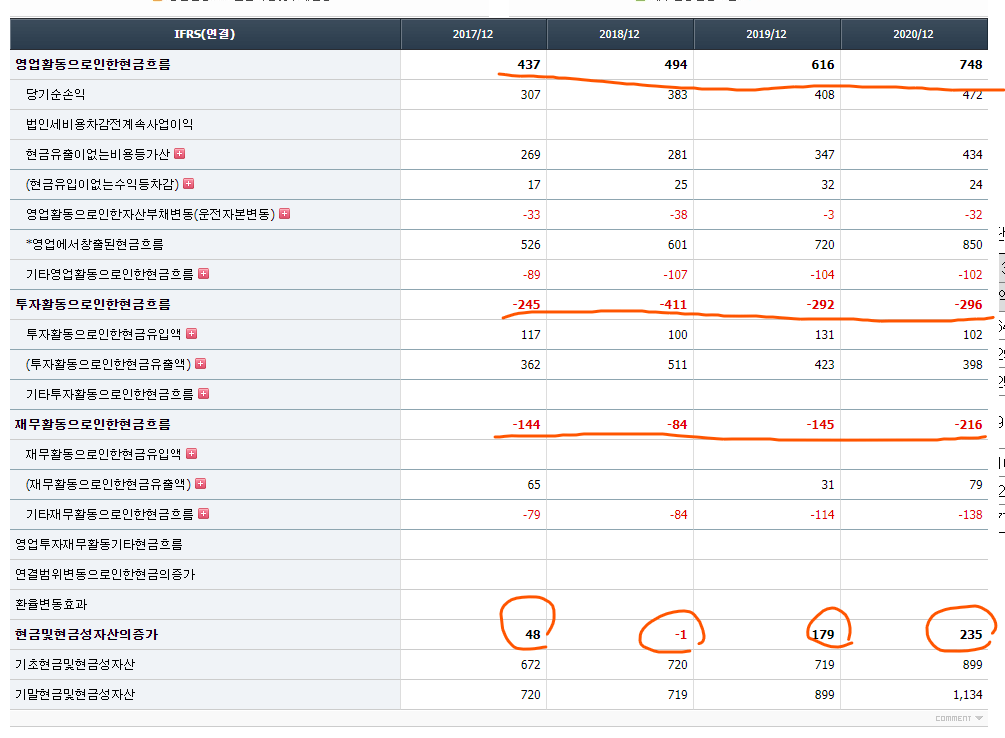

마지막으로 실제로 들어오는 현금의 흐름을 보겠습니다.

4년 간 영업현금흐름 +, 투자현금흐름 -, 재무활동현금흐름 - 의 지표를 보이고 있습니다.

또한 아래 '현금 및 현금성자산의 증가' 항목을 보면 2018년을 제외하고는 유입되는 현금의 흐름이 계속 증가하고 있다는 것을 알 수 있습니다.

가장 이상적인 현금흐름표라고 할 수 있습니다.

영업에서는 계속해서 현금을 확보하고 있으며 기업의 성장을 위한 투자를 꾸준히 진행하고 있고 부채 및 채무에 대해서도 지속해서 상환하고 있다는 것으로 볼 수 있기 때문입니다.

또한 2018년을 제외하고 유입되는 현금의 양도 계속 증가하여 현금성 자산도 증가하는 흐름을 확인할 수 있습니다.

2018년에 4년 중 가장 많은 투자가 있었던 점을 볼 때 2018년의 현금자산이 감소한 것도 부정적인 지표는 아니라고 할 수 있습니다.

정리하자면,

급격하게 성장하는 기업은 아니지만 확실하고 안정적으로 성장하고 있는 기업이라고 할 수 있습니다.

또한 제시한 표에는 2017년부터의 기록뿐이지만 나이스평가정보는 2011년부터 한 번도 역성장한 적이 없는 기업이라고 합니다.

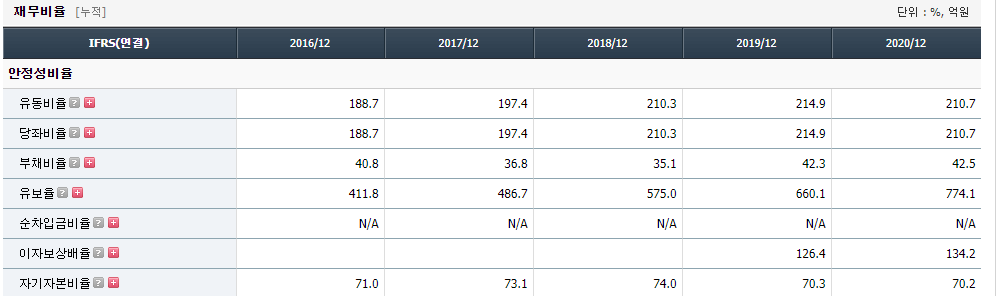

3. 안정성(유동비율, 당좌비율)

안정성 비율을 볼 때 가장 중요한 지표는 유동비율과 당좌비율입니다. 이와 관련해서는 이전 포스팅에서 살펴본 바 있습니 참고하면 좋을 것 같아요.

유동비율은 기업이 보유한 부채에 비해 얼마만큼의 자산을 보유하고 있는가를 보여주는 지표입니다. 즉, 부채를 짧은 기간 내에 상환할 수 있는 능력을 보여준다고 할 수 있어요. 일반적으로 100% 이상이면 어느 정도 안정되어 있다고 볼 수 있습니다.

당좌비율은 유동비율보다 더 보수적으로 계산한 지표입니다. 더 엄격한 기준으로 부채상환 능력을 평가한 수치라고 볼 수 있어요.

나이스평가정보의 경우 최근 5년 간 100% 후반 대의 안정된 수치를 보여주고 있네요 ㅎㅎ

제조업처럼 생산을 위해 많은 비용을 투자해야만 하는 사업이 아니기에 이런 안정적 수치가 나오는 것 같네요.

이런 특징은 투자자 입장에서 보다 안정적으로 투자할 수 있는 기준이 될 수 있다고 합니다.

부채비율은 100% 이하면 안정적이라고 보는데, 이 또한 50% 미만으로 낮은 수치를 보여주고 있습니다.

유보율은 본래 자본금에 비해 영업과 기타 수익으로 얼마나 자본을 축적했는가를 보여줍니다. 2020년 기준 700%이니, 본래 자본보다 7배 많은 자본을 축적했다고 할 수 있겠습니다.

보유한 자산도 많은 기업이네요.

안정성에 있어서도 흠잡을 데 없는 기업입니다.

4. 투자포인트 및 전망(feat. 마이데이터 사업)

이베스트 투자증권에서 발행된 보고서에 따르면,

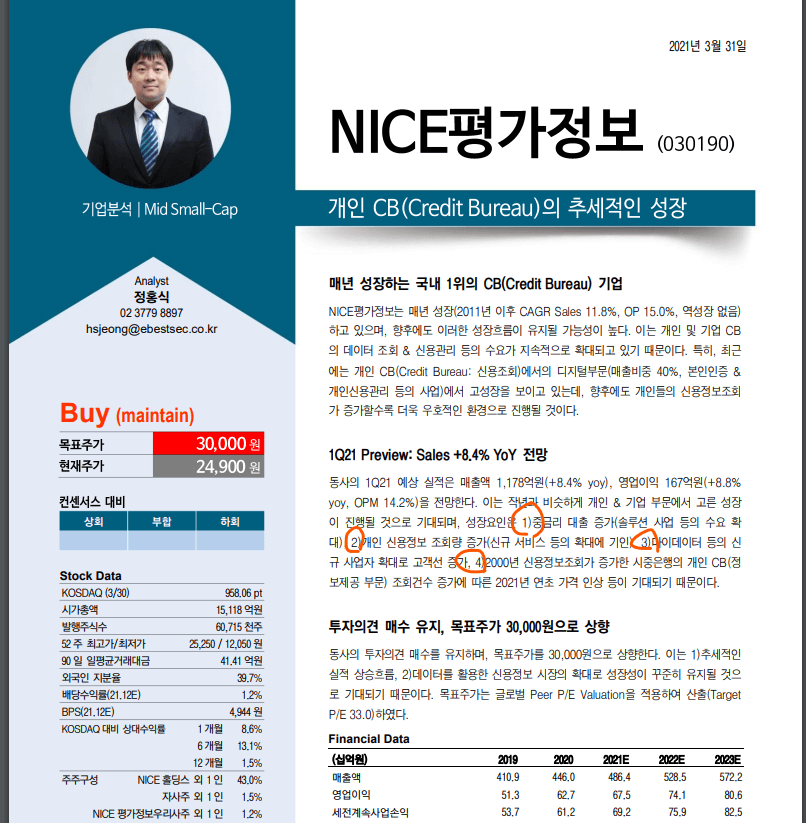

정홍식 연구원은 21년 1분기 나이스평가정보의 성장요인으로 네 가지를 제시했습니다.

|

3) 마이데이터 등의 신규 사업자 확대로 고객선이 증가했다는 점

|

개인적으로 네 가지 요인 중, 마이데이터 사업에 주목할 필요가 있다고 생각하고 있어요.

2020년 데이터 3법(개인정보보호법, 신용정보법, 정보통신망법) 개정안이 국회에서 통과되었는데요,

개인정보보호를 강화하고 개인의 가명정보를 활용한 마이데이터 사업을 시행할 수 있도록 하는 내용이 이 개정안의 핵심입니다.

여기서 가명정보란?

"개인정보의 일부를 삭제하거나 대체하는 등의 방법으로 추가 정보 없이는 특정 개인을 알아볼 수 없도록 처리하는 것"입니다.

예를 들어,

"24세 남자 홍XX 서울 종로구 (휴대폰 번호: 암호화)"

위와 같이 개인정보를 처리하는 방식입니다.

이런 가명정보를 기업에서 다양한 방식으로 결합하여 활용할 수 있게 했습니다.

예를 들어, 기존에는 어느 신용카드사가 데이터를 활용하려면 가입자들의 소비와 관련된 데이터만 활용할 수 있었습니다.

하지만 이제는 데이터3법이 통과되면서 한 기업이 가명정보를 기반으로 소비뿐만 아니라 소득, 대출, 보험 등 다양한 분야의 데이터를 활용할 수 있게 되었습니다.

마이데이터 사업자로 허가받은 사업자는 그렇게 다양한 데이터를 가공하여 고객에게 의료, 보험, 금융 등 다양한 분야의 개인 맞춤형 서비스를 제공할 수 있게 됩니다.

마이데이터 사업은 자신이 다양한 활동을 통해 만들어낸 데이터를 통해 적절한 서비스를 제공받을 수 있도록 개인의 데이터 활용 권한을 높일 수 있다는 장점이 있습니다. 내가 남긴 데이터들이 어떻게 활용될 수 있고 나에게 어떤 도움이 될 수 있는지 체감할 수 있게 되는 것입니다. (또한 마이데이터 사업자는 개인정보 취급에 대해 기존보다 더 엄격한 기준이 적용됩니다)

나이스평가정보는 이런 마이데이터 사업에서 수혜를 받을 수 있을 것으로 보입니다.

앞으로 다양한 기업들이 마이데이터 사업 허가를 받게 될 것입니다.

그리고 마이데이터 사업 중 가장 많이 활용될 것으로 보이는 분야가 '금융' 입니다.

금융 활동뿐 아니라 비금융 활동의 데이터를 가공하여 개인에게 맞춤형 대출, 보험 등의 정보를 제공할 것으로 예상됩니다.

그렇다면 이중 개인의 '신용정보'가 핵심적인 정보가 될 수 있습니다.

그렇게 된다면 국내에서 가장 많은 개인 신용정보를 보유한 나이스평가정보의 고객이 증가할 것이고 몸값도 높아지지 않을까요?

이런 부분에서 저는 나이스평가정보가 앞으로 더욱 성장할 수 있을 것으로 보고 있습니다.

5. 요약

강점: 30년 영업 경력에 따른 많은 데이터 축적. 대출 및 신용조회 증가, 마이데이터 사업 등에 따른 수요 증가.

위험요인: 현재 per가 30배 이상. 높은 벨류에이션이 부담 될 수도. 카카오, 네이버 등 빅테크 플랫폼 기업이 금융업으로 사업영역으로 넓히면서 자체적으로 신용정보를 확보하고 가공할 경우 경쟁업체가 될 수 있을 것 같다는 생각도 든다.(지극히 개인적 생각)

'주식 > 종목분석' 카테고리의 다른 글

| PI첨단소재 2021년 1분기 실적분석과 전망 (0) | 2021.06.08 |

|---|---|

| 엠씨넥스 (2020년 연간실적 및 4분기 예상실적) _ 전기차 관련주 (8) | 2021.03.13 |

| PI첨단소재 2020년 실적 분석 (4) | 2021.03.11 |

| 엠씨넥스 (사업내용, 실적, 재무, 전망 등) _ 전기차 관련주 (26) | 2021.02.14 |

| [종목분석]롤러블, 폴더블, 스마트폰, 전기차, 반도체 관련주/ PI첨단소재(사업내용, 재무, 전망, 공시) (21) | 2021.02.12 |