2021. 3. 13. 09:46ㆍ주식/종목분석

지난 2월에 엠씨넥스의 2020년 연간실적이 발표되었습니다.

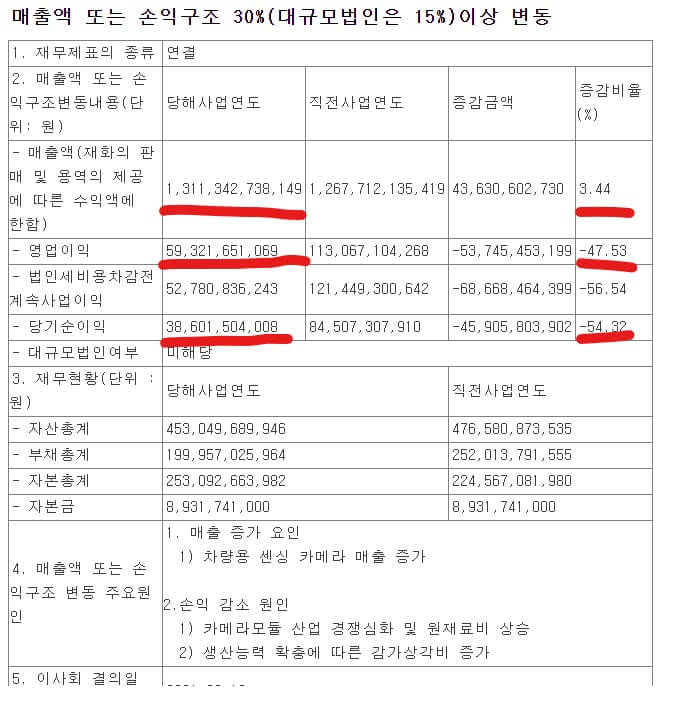

엠씨넥스 연간실적

매출액: 1조 3113억원, 전년 대비 3.44% 증가

영업이익: 593억원, 전년 대비 47.53% 감소

당기순이익: 386억원, 전년 대비 54.43% 감소

매출은 늘었지만 영업이익률은 많이 감소했네요.

"차량용 센싱 카메라 매출 증가"로 매출은 증가했으나 "카메라모듈 산업 경쟁 심화 및 원재료비 상승"과 "감가상각비 증가"로 이익은감소했다고 합니다.

차량용 카메라 매출증가는 긍정적인 요인으로 볼 수 있습니다. 앞으로 전장용 카메라모듈의 매출비중을 늘리는 것을 목표로 하고 있기 때문입니다.

감가상각비 증가도 긍정적 요인으로 볼 수 있습니다. 수요가 있고 그에 맞춰 설비투자 했다는 의미이기 때문입니다.

지난 2020년 11월에 베트남에 350억원 가량 설비투자를 한다고 발표한 바 있죠.

그때 고객사의 수요와 자율주행차용 수요에 맞춰 설비투자에 나선다고 말했습니다. 미래 전망이 괜찮다는 것이죠.

2020년 연간실적이 예상실적(매출액 13,398억원, 영업이익 622억원)에 못미치지만 자율주행용 제품 매출이 증가했기 때문에 실망할 필요는 없어 보인다.

사실, 스마트폰 카메라 분야는 경쟁이 심해 좋은 실적이 나오지 않을 것이라고 어느 정도 예상은 했다.

4분기 실적

연간실적 - 3분기 누적 실적= ?

매출액

13,113억(연간) - 1,0270억(3분기 누적) = 2843억

영업이익

593억(연간) - 467억(3분기 누적) = 126억

당기순이익

386억(연간) - 412억(3분기 누적) = -26억

당기순이익은 오히려 적자가 났네요ㅠ

참고로, 당기순이익은 실제 벌어들인 이익이라고 생각하면 돼요.

영업과 관련된 것들 말고도 다른 이익 또는 손실이 있을 수 있는데, 그런 것들을 반영한 수치에요.

예를 들면, 이자수익 및 손실, 배당금, 임대료, 주식투자 수익 및 손실, 법인세 등과 같은 것들을 반영됩니다.

이번 실적 발표가 소략하여 다른 자료를 좀 더 참고해봤어요

어느 블로그에 가보니 주담과 통화한 내용을 정리해두었더라고요

그래서 한 번 가져와보려고 합니다.

** 주담통화 - 2021/2/19 5시~5시 5분 **

Q) 4분기 매출이 3000억 아래로 내려왔다. 삼성향 카메라 모듈의 매출이 많은 영향을 줬나?

A) A시리즈 매출이 줄어서 그렇다.

Q) 4분기에 영업이익과 경상이익이 차이가 많이 나는데 혹시 환율효과가 영향을 줬나? 아니면 영업외 비용중에 4분기에 영향을 많이 준 것이 있었나?

A) 환율이다. 다른건 없다.

Q) 4분기에 부채를 많이 끈거 같은데, 혹시 매출채권과 매입채무의 금액이 결제되면서 내려간 값인가? 20년도에 특히 캐시가 잘 안돌았다. 고객사의 외상금결제규정이 더 타이트해진건가?

A) 그건아니다. 매출채권이랑 매입채무는 항상 어느정도 있다.

Q) 3분기까지 전장향이 10~11% 매출을 차지했는데, 4분기 때 매출비중이 좀 올라갔나?

A) 16%까지 올라갔다.

Q) 전장향 관련해서 3분기까지 모비스향이 매출의 대부분을 차지했는데, 혹시 매출다변화가 좀 있었나?

A) 아직도 모비스가 대부분이다.

Q) 지금 차량용 반도체부족으로 글로벌리 차량생산이 안되고 있는데, 당사는 모비스향이 많기때문에 타격이 그리 클 거 같지는 않다. 21년도 1분기 상황은 어떠며 , 향후 상황은 어떻게 전망하고 계시는가?

A) 별타격없다. 21년도는 매출비중이 더 올라갈 것으로 보인다.

Q) 카메라쪽으로 돌아와서, 21년도에 삼성전자 calibration물량이 증가하고, 삼성전기가 A시리즈로 들어오며, 전면쪽에서 활동하던 경쟁사들이 후면으로 들어오고 있다. 카메라 모듈수가 는다고는 해도 경쟁이 심해지면서 마진이 잘 안나올 것으로 보이는데, 21년도에 매출성장이나 영업이익률 유지가 가능할것으로 보이시는가?

A) 업계전반적으로 경쟁이 심해졌다. 매출은 성장할 것으로 본다. 이익률은 봐야겠다. 1분기는 별로 안좋다. 2분기를 중요하게 생각하고 있다.

Q) 구동계쪽으로 많이 준비를 해오셔서 OIS 포함한 다양한 라인업의 캐파가 좋아보이는데, 20년도에 구동계 매출이 어느정도 되었는지 알 수 있나?

A) 그건 답변해줄 수 없다.

Q) 21년도에는 보급형으로 OIS가 확대되는데, 이로인해 구동계쪽 매출성장은 어느정도 기대해 볼 수 있나?

A) 아무래도 준비가 잘 되어 있어서 기대해봐도 된다.

[출처] [기업] 097520 KS(엠씨넥스) 4분기 잠정실적 + 주담통화|작성자 홍슬

홍슬가치투자 : 네이버 블로그

빅픽쳐 & 디테일

blog.naver.com

당기순이익이 유독 낮게 나온 것은 환율의 영향이라고 하네요.

이런 손실(또는 비용)은 일시적 요인으로 봐도 좋을 것 같습니다.

또 전장용 카메라 매출비중이 16%까지 올랐다고 하네요. 앞으로 더 올라갈 것으로 예상된다고 하네요.

다만, 여전히 현대모비스향이 대부분이라는 점이 아쉽습니다. 고객사가 다양화되는지 지속적으로 관찰해봐야겠습니다.

마지막으로 구동계(Actuator), OIS에 관한 언급이 있는데, 구동계는 주로 초점을 맞추고나 손떨림방지 역할을 합니다. OIS는 구동계 중 손떨림방지 구동계를 말합니다. (엠씨넥스 사업내용 및 제품 관련해서는 지난 포스팅 참고)

이 영역에 있어 자신감있는 모습이 눈에 띄네요.

다만, 카메라 업체 간 경쟁이 심해 영업이익률 개선이 쉽지 않아 보이네요. 2분기 실적이 중요하다고 하니 지켜봐야겠습니다.

'주식 > 종목분석' 카테고리의 다른 글

| PI첨단소재 2021년 1분기 실적분석과 전망 (0) | 2021.06.08 |

|---|---|

| 나이스 평가정보/nice평가정보 분석(사업내용, 실적, 재무상태, 전망)_빅데이터 관련주(feat. 마이데이터 사업) (9) | 2021.04.08 |

| PI첨단소재 2020년 실적 분석 (4) | 2021.03.11 |

| 엠씨넥스 (사업내용, 실적, 재무, 전망 등) _ 전기차 관련주 (26) | 2021.02.14 |

| [종목분석]롤러블, 폴더블, 스마트폰, 전기차, 반도체 관련주/ PI첨단소재(사업내용, 재무, 전망, 공시) (21) | 2021.02.12 |